从修理铺走出的摩托车大王,宗申能源靠“碰瓷”营销?

发布日期:2025-08-17 04:52 点击次数:180

本文源自:创业最前哨

一纸新品海报让久未活跃于东谈主前的宗申能源站优势口浪尖。

不久前,在宗申能源的电动三轮车发布会上,名为“智界S300”和“问界Q1P”的两款新车赫然在列,与汽车品牌鸿蒙智行的车型定名如出一辙。

讯息传开,股吧炸锅,尽管官网赶快撤下涉事内容,这场“定名恰巧”已焚烧市集的商讨关注。

这家建立43年的摩托车企业,鲜少如斯受到外界的关注。

43年前,重庆巴南区的修车铺里,宗申能源独创东谈主左宗申的创业故事悄然登程。从修船配件到拼装摩托车,宗申能源的成长,浸满了中国早期民营企业家的明智与汗水。

据中国摩托车商会数据,1992年左宗申艰难发动机界限时,中国摩托车年产量刚冲破40万台。

1999年,宗申摩托车队初次参与世界摩托车耐力锦标赛,也恰是这场比赛,让宗申品牌出当今了全球视线中,也凭借本人的居品性量,成为国内摩托车发动机界限的头部企业。

但黄金期并莫得长期握续。在经验了一轮快速发延期后,汽车时间的宗申能源缓缓增长乏力,面对着行业带来的挑战。

多元化布局、鼓动电动化的背后,宗申能源似乎在市集合缓缓迷失,多重跨界后,主营业务优势不再。

定名风云并非伶仃。在发展的弯谈背后,宗申能源的摩托车王国一经败清楚危机信号。

小铺子摸爬滚打十年:油污里淬真金不怕火的摩托腹黑

江城重庆,暴雨中的长江船埠。

“左师父”望着锈迹斑斑的柴油机出神。1982年,辞掉国有单元饭碗的左宗申,花40元租下重庆王家坝路边十平米的铁皮棚。

拆卸柴油机、拼装轴承,油污渗进指甲缝充斥着左宗申的往常。

机遇发生在1992年。民营经济在那一年迎来发展的信号,摩托车既能算作交通器具、又能充任坐褥良友,也成为其时东谈主们追捧的居品。

而往时一场由发动机故障激发的停产断供危机,更是给左宗申提供了创办宗申能源的机遇。

嗅到商机的左宗申,将积贮的20万现款全押进发动机坐褥线,创办了重庆宗申摩托车科技开发有限公司(宗申能源前身)。

面对尚在普及中的蓝海市集,左宗申有着其他东谈主所莫得的机械优势。

依靠着积贮的修理训戒,左宗申团队在发动机燃油经济性和质料把控等方面优势明显,也班师地快速切入市集。到1998年,这条从修车铺走出的坐褥线,已占据寰宇三轮摩托发动机35%份额。

1999年,宗申品牌认真推出,同庚宗申能源赞成的同名宗申车队建立,并辞世界摩托车耐力锦标赛上亮相,极猛进度进步了品牌影响力。

下层市集的淬真金不怕火和品牌盛名度的进步,推动着宗申的成本之路。2003年,宗申能源通过金钱重组借壳上市,登陆深交所,认真进入公司发展的新阶段。

成本市集的运作,也成为了之后宗申能源完竣业务推广的推能源。

2007年之后的五年时分里,宗申能源通过两轮增发募资近15亿元,加快产能推广的同期,其于2017年收购重庆大江能源开采制造有限公司的100%股权,将主营业务从摩托车发动机拓展到涵盖发动机、燃油机械等多业务的通用机械布局。

尽管草根出生,左宗申所主导的宗申买卖帝国却在成本运作方面有着稀奇的训戒。

有业内东谈主士评价称,若是说凭摩托车修理起家着手于左宗申个东谈主的成长经验,那么后期一统统这个词买卖帝国的变成,则评释了其在产业链的垂直整合和横向拓展上的才气。

除了上述提到的大江能源,2012年,宗申能源还投资1000万元收购空中交通经管界限专科化软件提供商华安天诚10%的股权,缓缓介入航空界限;2015年,公司与参股公司青岛宏百川共同出资建立宗申航空科技公司,涉足无东谈主机的居品及零部件制造。

在此之后,宗申能源在投资谈路上法度不断。从横向跨界的通用航空、新能源,到纵向布局的通用机械业务,公司在产业链整合方面,展现了超高的才气。

2024年,宗申能源还通过参股公司宗申新智造斥资33.46亿元收购隆鑫通用24.55%的股权,成为其控股股东。这亦然迄今戒指,宗申能源最大的一笔收购业务。

在此之前,宗申能源与隆鑫通用同为摩托车行业头部企业,收购达成后,宗申能源的通用机械业务大幅进步,成为国内最大的通用机械提供商。

很猛进度上,草根出生的经验和草泽气味的企业文化,让这家企业在发展的经过中兼容性和产业化才气较强,更容易完竣业务冲破。

靠营销碰瓷出圈?擦边定名的危机游戏

仔细回溯宗申能源的发展历程,业内东谈主士无分歧左宗申称上一声:斗胆。

成本运作才气凸起的同期,这家企业的营销与公关才气似乎仍停留在发展的初期,并未与企业发展“同频”。

这种错位,在新媒体时间,也潜伏企业发展背后的危机与风险。

7月8日,宗申能源举办新能源居品新品发布会。蓝本并莫得什么水花的电动三轮车居品,因其定名广为外界所关注。

宗申能源全新发布的两款电动车分笔名为“智界S300”和“问界Q1P”。而更为盛名的两款同名居品,均着手于华为旗下的鸿蒙智行车系。

高度访佛的称号短暂引爆外交平台,车评东谈主韩路则称:“宗申这波操作太掉价。”

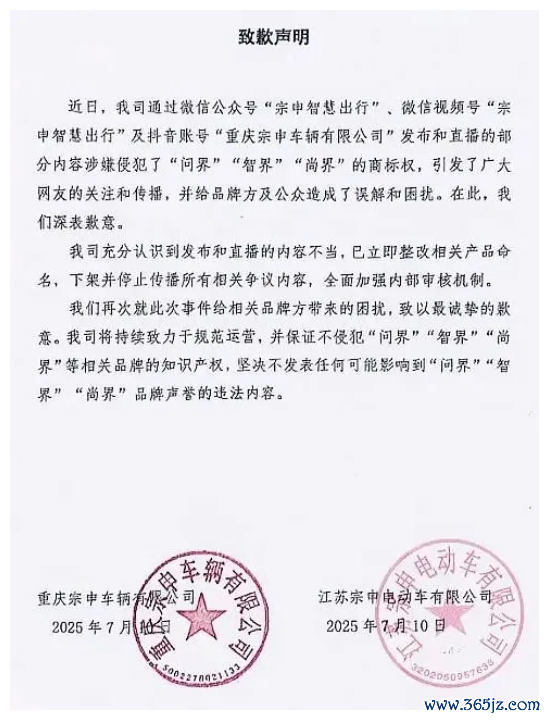

不单是是韩路,更多的路东谈主网友“骂”声不竭。舆情发酵仅24小时,宗申能源便发布致歉声明。公告承认称号“涉嫌骚扰商标权”,统统推敲宣传物料连夜下架,并罢手传播推敲争议内容。

蹭热度这件事,在买卖界限并不冷落,热点品牌热点车型乃至“吃瓜专家”齐对此大地春回。

蓝本热度的隐藏只是时分问题,但令网友和外界看客孳生起火相貌的,是宗申责任主谈主员的过后发言。

据蓝鲸新闻报谈,有参与该发布会的责任主谈主员示意,现场发布的新车仅宗申智客S1一款车型,其余均为谈论车型。该责任主谈主员示意,所谓“碰瓷”有些以文害辞,未上市车型称号仅是代号,上市后会凭证居品定位和上市推广需要进行诊疗。

但据‘创业最前哨’查询推敲良友发现,在这次发布会之前,该称号就用于多处直播和宣传物料中。

而从宗申能源过往的企业发展历程来看,其“碰瓷”营销也并非就怕。

据了解,本年4月,宗申能源旗下的极客系列就复刻了五菱的“熊猫”“缤果”定名。

事实上,不论宗申能源承认与否,这种复刻车企现成车型称号的举动,势必会对其居品带来一多半流量红利。

直播带货、短视频平台引流,也一经成为了这家企业新的营销嘱托。

在抖音等多个短视频平台,宗申能源一经开发了一整套矩阵账号直播卖车。有接近宗申能源的讯息东谈主士也示意,在集团里面,宗申能源也在推广全员直播卖车,但该讯息东谈主士也示意如斯密度的直播,本色上逶迤率不高。

也有业内东谈主士评价称其体式大于内容。

而从成本市集的反馈来看,外界关于这场“闹剧”的反映也特出本色。

讯息曝出次日,宗申能源股价逆市暴涨19%,主力资金净流入2.3亿元。但狂欢仅保管两天,陆股通蓦然反手抛售1.8亿元。7月12日龙虎榜骄贵,三家机构席位共计减握1.2亿元。

天然,除却相貌输出外,背后的业务才是市集关注的关节。

数据骄贵,2024年公司新能源业务营收天然同比增长超300%,但其业务营收仅为5.79亿元。

算作如今市集的主流,新能源委果成为统统产业链上企业的必争之地,宗申能源似乎也不成免俗。

可是起步较晚、产业积淀不深厚的宗申能源,在新能源这一产业沃土上还需时分积累,不论是居品照旧品牌。

“样样通”照旧“样样松”?宗申能源的计谋迷航

长期不雅察宗申能源的齐能够发现,除了新能源业务除外,这家摩托车起家的企业,似乎不再传统,而是囿于全地方布局的产业谜团之中。

在新业务赛谈上,宗申能源的新能源业务主要侧重电板运转、储能以及氢能等主要赛谈。

其中,除了传统的电动三轮车、摩托车外,宗申能源还通过控股子公司东莞锂明智布局家庭储能和工买卖储能体系,艰难国外市集;在如今火热的氢燃料电板赛谈上,宗申能源也有涉足。

除此除外,更为外界所熟知的是其在低空经济与航空能源赛谈的布局。控股子公司宗申航发研发的居品一经获取了法国、德国等地的适航认证,完竣了场景化的诈欺,推敲机型及繁衍居品也向上20款。

但仔细分析宗申能源的财务报表,新业务的尝试关于工夫的专科性和场景的适配性要求齐颇为严格。

数据骄贵,2024年宗申能源营收为105.06亿元,归母净利润同比增长27.45%至4.61亿元。其中,通用机械业务孝顺52.22亿元营收,同比增长35.41%;摩托车发动机业务38.18亿元,同比增长13.76%。

这两项主营业务,一经共计占总营收的80%以上。

而如今市集关注度火爆的航空能源、新能源推敲业务,关于业务的孝顺进度并不高,以至存在成本泡沫风险。

此前,宗申能源于2023年收购东莞锂明智60%的股权,并签署了《股权转让及增资契约》。契约中包含了功绩原意条件,东莞锂明智原始股东原意2023年、2024年和2025年度的扣非净利润分裂不低于3500万元、4500万元、5500万元。

按照商定,若是未达标,则需要按不同比例进行现款赔偿。

从刻下两年的功绩情况来看,2023年东莞锂明智本色利润为2391万元,一经触发对赌契约,何况推广了相应赔偿;2024年本色利润为4717万元操纵,略高于原意金额。但从刻下的推广情况来看,践约的概略情味颇高,也印证着统统这个词储能行业的买卖化也存在极大的概略情味。

低空经济行业更是充满“泡沫”。2024年,低空经济主见飞起,控股子公司宗申航发也径直让宗申能源“借”到了政策的东风。天然刻下买卖化落地速率并不快,可是却结牢固实让其在成本市集享受了红利。

或借助主见炒作,宗申能源在2024年股价高涨超500%。

在本年5月份的投资者干系活动纪录表中,有投资者就公司航空业务订单进行发问,可是公司并未明确修起订单情况。

“市集关于低空经济的出路联想空间大致更大,刻下的政策及产业落地情况不足预期。”上述业内东谈主士示意。

看似多元的计谋布局背后,宗申能源的毛利率出现了同比下落趋势,2024年毛利率为13.58%,比拟前年同期下滑0.92个百分点。

而面对如今新能源以及航空产业的密集布局,宗申能源的研发过问却莫得明显的进步,其在2024年的研发用度为3.15亿元,研发用度率为3.03%,基本与上一年度握平。

更大的危机源于估值“泡沫”。公司刻下动态市盈率超50倍,远高于行业平均的24倍,存在着权贵高估的风险。

打山河不易。从修车铺走到当今,左宗申的创业传闻于今仍被坊间津津乐谈。但面对新的时间布景,怎样守住公司的发展标的、理清发展想路,仍是这位摩托车巨头当下需要贬责的难题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:张恒星

上一篇:世间亏心东说念主多数,最怕李连杰这么,分开34年,黄秋燕败得很绝对

下一篇:没有了