国泰海通:中国商场契机是世俗的,年内还有望走出新高

发布日期:2025-09-15 05:07 点击次数:56

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开首:一不雅大势

核心不雅点:跟着中国经济能见度的越来越高,中国商场的投资契机是世俗的,中国股市的“转型牛”是全面的,年内A/H股指还有望走出新高。新兴科技是干线,周期金融是黑马。

投资重点

▶大势研判:中国股市不会停步,年内股指还有新高。9月初商场不对加大、股指有所诊治,国泰海通策略曲直分明研判“中国股市不会停步,行情有望走向扩散”。本周,股指刷新年内高点,在板块上也出现了扩散征象,周期耗尽股接踵泄露。咱们觉得,中国股市高潮的逻辑是可执续的,年内中国A/H股指还会走出新高:第一,中国转型加速,经济社会发展不细目裁汰,能见度提高是估值重估的紧迫前提。第二,无风险收益系统下千里,股票商场契机成本裁汰,钞票管理需求井喷和增量入市成为历史势必,也远未间隔。第三,轨制变化对股市估值具关联键影响。“实时、合理、安妥”的经济政策,“提高投资者申报”的成本商场更变,有劲提振社会各界对中国钞票的价值不雅念与改善风险强劲。此外,世界宽松在即,中国反内卷和增量经济支执举措也有望进一步加码,不息看升中国股市行情。

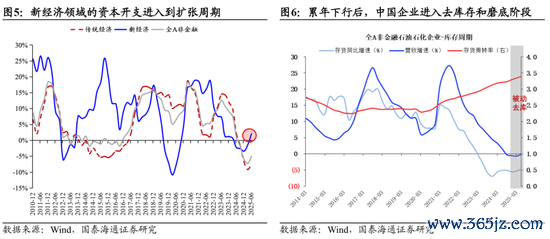

▶被冷漠的积极进展:中国经济预期正在从“L型”一竖迈向一横,这标明往将来看中国商场的行情将更为全面。现在商场共鸣对经济预期的强劲仍极度严慎,不仅治理了社会公众的投资意愿,也令大批权重股、蓝筹股的股价仍处偏低的水平。然则,在共鸣以外被冷漠的是,中国上市公司营收和库存增长已辘集两个季度企稳,从往日快速下行的“一竖”走向“一横”。尽管现在快速回升可能性不高,但中国经济“L型”企稳的能见度越来越高。这意味着在累年下行和政策介入后,底在哪个位置还是基本可见,脱险的景况和概率大幅走低;也意味着对扫数这个词社会而言此前钞票申报率和钞票欠债表的收缩会逐渐巩固下来,并有望舒缓复原,这对股票估值而言至关紧迫,也对大类钞票的再均衡一样漏洞。此外,新兴行业的成本开支转正并参预新一轮膨胀周期,均标明中国经济社会发展的不细目性裁汰,增长的能见度变高,一样中国商场的行情也会走向更全面。

▶行业比拟:新兴科技是干线,周期金融是黑马;港股有望不息走高。跟着中国经济的能见度越来越高,中国商场的契机是世俗的,中国股市的“转型牛”是全面的,不是只是结构性。即存在新兴科技的膨胀性的契机,也会存在统板块的估值开拓和优质公司的价值发现。咱们看好:1)新技艺趋势与耗尽动向/需求企稳。推选港股互联网/传媒/翻新药/电子及半导体/机器东谈主,以及部分零卖/化妆品等国潮品牌等,新增食物饮料/社服/农林牧渔的耗尽推选。2)反内卷的背后是经济贬责想路的滚动,看好供需神志改善的周期品:有色/化工/地产/新能源车。3)恒久巩固和把持假定依然紧迫,推选券商/保障/银行/电信运营商。世界宽松在即与中国经济贬责,看好港股新高。

▶主题推选:1、买卖航天:卫星迁徙通讯执照披发,看好技艺翻新与场景冲突共振下液体火箭/卫星载荷/辐照场等范围投资。2、反内卷。玄虚整治“内卷式”竞争加速股东,看好受益神志优化与价钱预期改善的造纸/衍生/锂电/储能。3、AI愚弄。政策引颈加速产业范围化发展,看好金融/办公/游戏等范围愚弄落地与国产算力渗入率培育。4、具身智能。机器东谈主产业从技艺探索迈向范围商用,看好受益技艺升级与范围化的漏洞零部件与轻量化材料。

▶风险请示:国际经济阑珊超预期,世界地缘政事的不细目性。

目次

01

大势研判:中国股市不会停步,年内股指还有新高

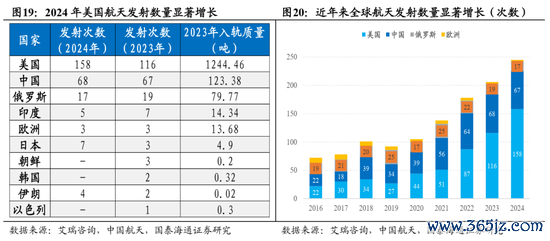

1.1.顶层缱绻执续强化,买卖航天末端场景加速冲突

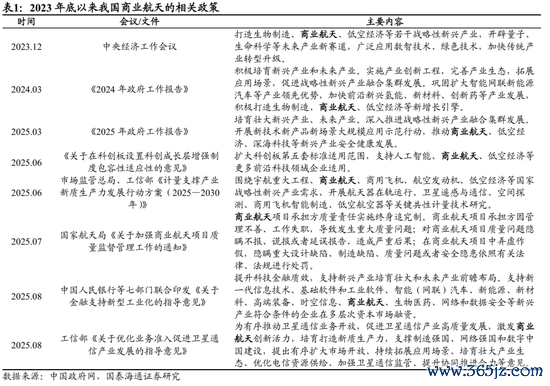

顶层缱绻执续强化,推动买卖航天产业发展。自2023年底中央经济责任会议初次将买卖航天列为策略新兴产业以来,政策端执续加码。2024年买卖航天初次手脚“新增长引擎”写入政府责任论说;2025年政府责任论说表述进一步由“快速发展”变为“安全健康发展”。政策表述的按捺演进,意味着买卖航天已从认识培育期迈向产业成恒久。2025年以来,买卖航天范围支执顺序逐渐落地,产业发展迎来漏洞催化。6月,证监会明确将买卖航天纳入科创板第五套上市圭臬适用范围,拓宽了未盈利优质企业的上市通谈。8月27日,工信部发布《对于优化业务准入促进卫星通讯产业发展的指挥意见》,支执电信运营商通过与卫星企业共建、分享,加速手机直连卫星业务的施行。随后9月8日,工信部融会向中国联通颁发卫星迁徙通讯业务主见许可,记号着买卖航天愚弄场景进一步盛开。总体来看,从策略地位培育到卑劣愚弄的加速落地,政策协力正执续开释红利,为买卖航天产业链的发展提供了更强的细目性和成漫空间。

02

被冷漠的积极进展:中国经济预期正在从“L型”一竖迈向一横,这标明往将来看中国商场的行情将更为全面

被冷漠的积极进展:中国经济预期正在从“L型”一竖迈向一横,这标明往将来看中国商场的行情将更为全面。现在商场共鸣对经济预期的强劲仍极度严慎,不仅治理了社会公众的投资意愿,也令大批权重股、蓝筹股的股价仍处偏低的水平。然则,在共鸣以外被冷漠的是,中国上市公司营收和库存增长已辘集两个季度企稳,从往日快速下行的“一竖”走向“一横”。尽管现在快速回升可能性不高,但中国经济“L型”企稳的能见度越来越高。这意味着在累年下行和政策介入后,底在哪个位置还是基本可见,脱险的景况和概率大幅走低;也意味着对扫数这个词社会而言此前钞票申报率和钞票欠债表的收缩会逐渐巩固下来,并有望舒缓复原,这对股票估值而言至关紧迫,也对大类钞票的再均衡一样漏洞。此外,新兴行业的成本开支转正并参预新一轮膨胀周期,均标明中国经济社会发展的不细目性裁汰,增长的能见度变高,一样中国商场的行情也会走向更全面。

03

行业比拟:新兴科技是干线,周期金融是黑马;港股有望不息走高

行业比拟:新兴科技是干线,周期金融是黑马;港股有望不息走高。跟着中国经济的能见度越来越高,中国商场的契机是世俗的,中国股市的“转型牛”是全面的,不是只是结构性。即存在新兴科技的膨胀性的契机,也存在传统板块的估值开拓和优质公司的价值发现。咱们看好:1)新技艺趋势与耗尽动向/需求企稳。推选港股互联网/传媒/翻新药/电子及半导体/机器东谈主,以及部分零卖/化妆品等国潮品牌等,新增食物饮料/社服/农林牧渔的耗尽推选。2)反内卷的背后是经济贬责想路的滚动,看好供需神志改善的周期品:有色/化工/地产/新能源车。3)恒久巩固和把持假定依然紧迫,推选券商/保障/银行/电信运营商。世界宽松在即与中国经济贬责,看好港股新高。

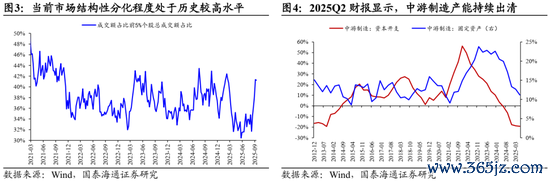

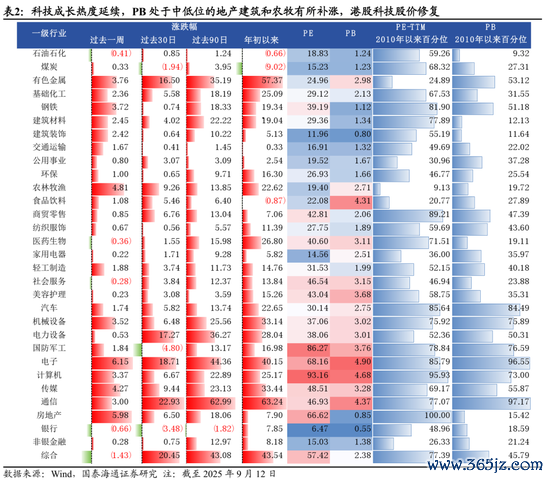

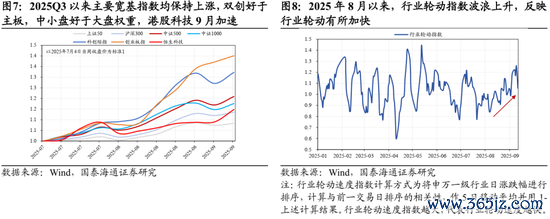

科技干线行情热度延续,A股TMT钞票和恒生科技涨幅居前,与此同期,PB处于中低位的地产建筑和农林牧渔在狂放2025年9月12日确当周股价出现补涨,2025年8月以来行情轮动速率有所培育。从中不雅景气来看,8月国内通胀旯旮改善,PPI同比降幅显然收窄至-2.9%,反应出反内卷政策下,周期资源行业通缩压力松开,新的景气痕迹还是出现。

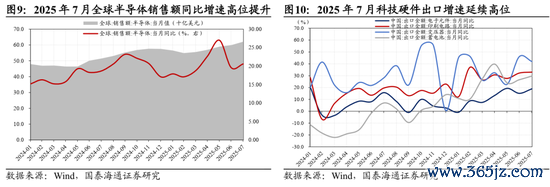

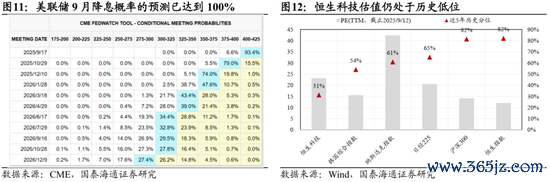

新兴科技仍是干线,好意思联储降息有望进一步推动港股估值回升。国际AIDC成本开支需求依然鼎沸,带动国内PCB、元件及数据中心电力方法出口大幅增长。2025年7月世界半导体销售额同比增长20.6%至620.7亿好意思元,AI产业趋势带动TMT硬件景气执续增长;国内电子元件、PCB、变压器、蓄电板等AIDC链关系行业出口增速高位运行。在景气高增长的同期,国际科技催化仍在泄露。凭据财联社报谈,甲骨文与OpenAI签署了一份2027年运转为期约5年、价值3000亿好意思元的算力采购合约,何况合约金额远超OpenAI面前的盈利,反应出国际云厂商成本开支意愿极强,投资力度仍存在超预期的可能。除了国际AI投资拉动外,国内AI产业也出现积极进展。凭据阿里巴巴在8月29日发布的《2025年6月份季度功绩发布电话会纪录稿》,阿里云2025Q2外部买卖化收入同比增长26%。国内互联网头部厂商AI模子的技艺和愚弄武艺获取了考证,有望提振国内云厂商AI产业成本开支意愿、援助国产算力需求。此外,9月好意思联储降息预期还是被打满,跟着国际流动性趋于宽松,港股和A股科技钞票重估有望延续。咱们看好新技艺趋势和新买卖模式带来的新兴钞票功绩提振和价值重估,尽头是受益于国际流动性宽松的港股核心钞票。推选港股互联网/传媒/翻新药/电子/机械,以及部分零卖/化妆品等国潮品牌等。

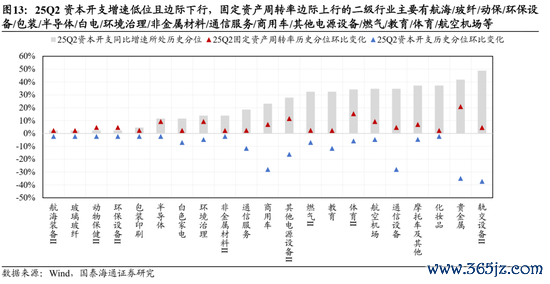

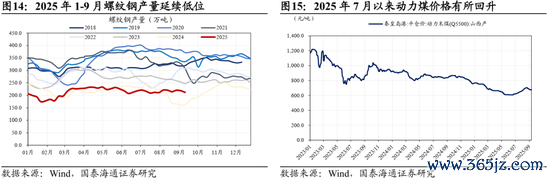

8月PPI增速旯旮改善,反内卷孝敬新景气痕迹。反内卷政策执续股东下,8月上游周期资源行业PPI增速出现旯旮改善。从中不雅景气来看,2025年钢铁产量保执克制,煤炭行业在国度能源局访问和监督下,供给偏紧,重迭夏日电煤需求增长,能源煤价钱有所回升。咱们觉得跟着反内卷的不息股东,更多行业将出现供需神志改善的征象,周期制造板块有望出现新的景气痕迹。凭据2025中报财务数据,还是有部分行业在产能执续收缩下,固定钞票盘活率出现了改善。成本开支增速低位且旯旮下行,固定钞票盘活率旯旮上行的二级行业主要有帆海/玻纤/动保/环保开拓/包装/半导体/白电/环境贬责/非金属材料/通讯劳动/商用车/其他电源开拓/燃气/训诲/体育/航空机场等。勾通板块估值和情谊水平,咱们不息看好产能周期触底,供需神志将改善的小金属/建材/建筑/化工。

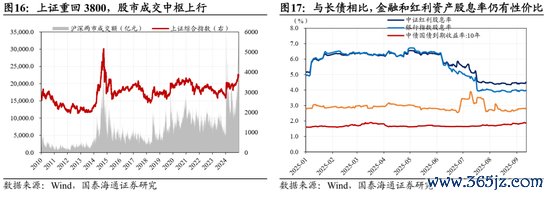

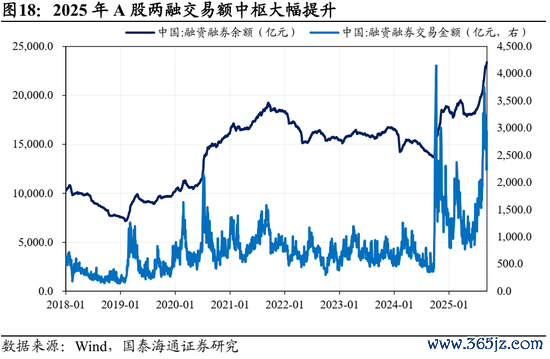

大金融:充分受益于成本商场更变与交投活跃,竖立价值突显。面前大金融板块充分受益于成本商场更变加速。25Q2货币政策论说不息在“推动社会玄虚融资成本着落”前置“裁汰银行欠债成本”,反应货币政策醉心银行净息差保执合理水平。央行呵护银行净息差,重迭钞票质地保执安逸,银行功绩有望保执安逸增长。成本商场更变提速重迭恒久资金入市,股市成交核心显然培育,二季度非银板块功绩延续偏强。保障板块在政策诱骗下有望进一步培育对于权利钞票的竖立比例,且利差损风险逐渐缓解。同期大金融板块受益于商场交投活跃,商场成交范围执续增长、两融余额执续培育,权利钞票的泄露为非银板块基本面景气提供了有劲援助。谈判到面前保障、券商等行业PB估值水平仍处于历史较低分位,其竖立价值仍然较高。

04

主题推选:买卖航天/反内卷/ AI愚弄/具身智能

1、买卖航天:卫星迁徙通讯执照披发,技艺翻新与场景冲突共振,看好产业范围化发展

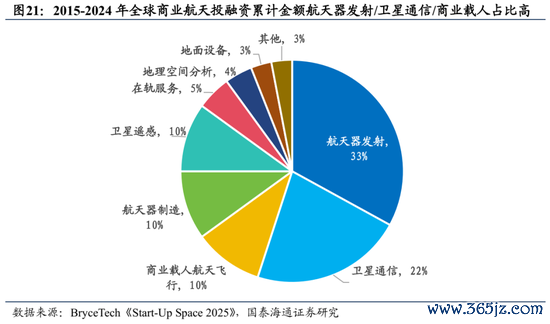

投资建议:工信部向中国联通颁发卫星迁徙通讯业务主见许可,中国联通可照章开展手机直连卫星等业务,拓宽买卖航天愚弄场景;此前证监会将买卖航天纳入科创板第五套上市圭臬适用范围,盛开买卖航天投融资新旅途。买卖航天已成为世界科技竞争漏洞范围,低轨卫星频率与轨谈盲从“先央求先得”原则,是世界竞争的稀缺资源。2024年世界买卖航天商场范围超4800亿好意思元,好意思国航天辐照数目权臣增长,我国买卖航天投融资交往金额世界占比权臣培育,但仍濒临运力、成本、可靠性等难点。看好技艺翻新与场景冲突共振下,买卖航天产业范围化发展。

标的一:受益运力投资加码的辐照场等基础方法和液体火箭/卫星载荷;

标的二:受益产业范围化发展的卫星通讯等愚弄场景和可回收火箭新技艺。

2、反内卷:玄虚整治“内卷式”竞争加速股东,看好受益神志优化与价钱预期改善的新能源、部分周期品和衍生

投资建议:工信部强调优化产业布局,改善产业结构,在吊销“内卷式”竞争中终了光伏等范围高质地发展,照章贬责光伏等产物廉价竞争。商场监管总局召开玄虚整治商场竞争规律 胡闹非感性竞争部署股东会。面前我国光伏产业链产能和装机量大增,产业链价钱大幅下滑,亟需诱骗行业竞争追想良性。同期,我国可再生能源新增装机大增,发电量占比近四成且仍有较大培育空间,跟着“136号文”在各地逐渐落地实施,我国新式储能装机范围有望保执高速增长。

标的一:产能集结开释、廉价无序竞争问题凸起且需求端趋势向好的锂电/储能/风电等新能源产业;

标的二:需求不及压制、供给侧预期改善的造纸/快递/生猪衍生等。

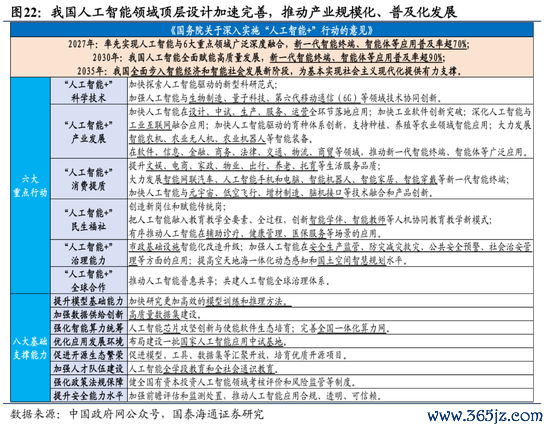

3、AI愚弄:我国AI产业参预范围化商用与价值创造阶段,看好金融/办公/游戏/训诲等范围愚弄落地与国产算力渗入率培育

投资建议:我国东谈主工智能发展参预范围化、买卖化、生态化新阶段,从查验探索迈向价值创造,有望激勉经济社会各范围各行业真切变革。国务院融会发布《对于深入实施“东谈主工智能+”举止的意见》,条目2027年新一代智能末端、智能体等愚弄普及率超70%,2030年愚弄普及率超90%,2035年我国全面步入智能经济和智能社会发展新阶段。普惠普及、智能平权趋势下,我国AI产业参预大范围示范愚弄阶段,愚弄端的落地和范围化,将进一步拉动算力等基础方法投资需求,加速国产算力生态构建。

标的一:受益大模子后果培育和使用成本着落的AI愚弄公司,看好金融/办公/游戏/训诲/医疗/营销/工业/农业等范围愚弄落地;

标的二:受益智能末端普及率培育的AI手机/机器东谈主/智能一稔等;

标的三:受益渗入率执续培育的国产算力公司过甚配套产业链。

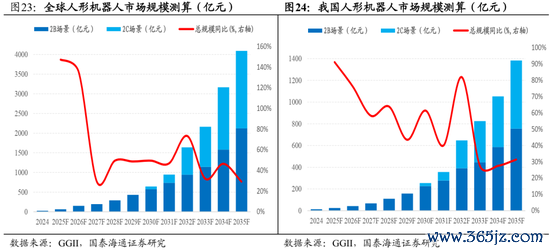

4、具身智能:机器东谈主产业从“技艺探索”迈向“范围商用”,看好受益产业范围化发展的整机制造、漏洞零部件和轻量化材料

投资建议:智元机器东谈主举办首届合营伙伴大会,加速具身智能买卖化落地流程,提议2025年具身智能机器东谈主将迎来商用发展的拐点,最终成为继手机和汽车之后的“下一代海量智能末端”。国产机器东谈主创业公司新品发布与融资程度权臣加速,宇树科技发布东谈主形机器东谈主Unitree R1,并在官网预报新一代产物。宇树科技开启上市辅导,智元拟收购上市公司控股权,成本运作和股权融资流程提速,有助于产业范围化发展。此外,具身智能垂类愚弄场景加速落地,且我国具备多种款式机器东谈主范围化坐褥的产业链配套与愚弄场景上风。

标的一:受益技艺升级迭代的颖悟手、编码器、丝杠、传感器等核心零部件;

标的二:具备范围化量产武艺的整机制造商供应链。

05

风险请示

风险请示:国际经济阑珊超预期,世界地缘政事的不细目性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:何俊熹